助贷10年血泪经验:教你一眼识破“贷款中介”套路,远离征信花负债高

什么样的贷款中介才算真正的靠谱?

今天下午,我接待了一位99年的南京本地姑娘。本科毕业,就职于国企,年薪15万,条件其实很不错。

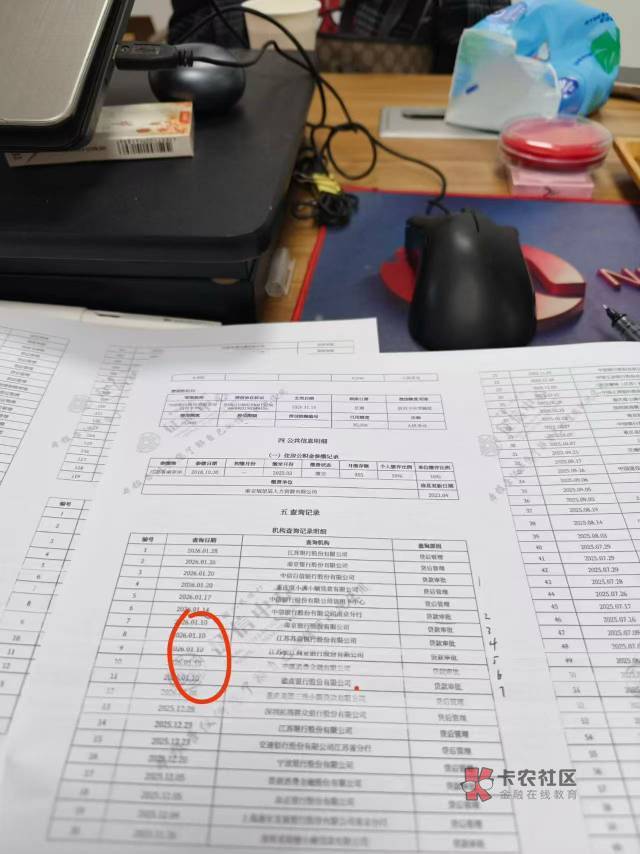

事情的经过是这样的:去年10月,她第一次找到我,当时征信查询次数已经严重超标。我明确告诉她,必须静养三个月,严禁任何申贷操作,三个月后再走线下低息渠道。毕竟在这个行业,大家都知道:半年内查询过多,线上扫码申贷大概率秒拒。

本以为她会听话,结果下午我拉取她最新征信时,当场无语。

1月10日,也就是静养期内,她背着我找了另一家中介。 人家二话不说,直接帮她在平台上点了5次!最后的结果是:只有一个平台出额5万,却是年化23.98%的消费金融,而且她还被收取了10个点的高额中介费。

我问她为什么不听话?她说:“那个人之前给我办过一笔,挺靠谱的。”

我真是又气又笑。一天能点5次征信的人,能有什么专业水平? 果不其然,上一笔办的也是年化22%的消费金融。

更离谱的是那个中介的话术:

1. 画大饼:声称银行开门红、大水漫灌,好批款。

2. 纯忽悠:甚至说“我给你加个白名单”,就能放款。

- 科普一个冷知识: 行业内所谓的“白名单”,根本不是内部机密,只要你有身份证,人人都可以申请添加。

这个行业之所以乱象丛生,根源在于很多客户的认知误区:

大部分人认为:能帮我下款的就是靠谱中介。

却不知,当你明明有资质走银行低息贷款时,黑心中介为了图省事、为了赚高佣金、为了拿高额返点,会毫不犹豫给你塞一笔年化20%+的消费金融。他们不会告诉你真实利率是多少,每月要还多少利息,更不会告诉你后续如何优化负债。

等你钱花得差不多,发现还款压力大想再融资时,才发现征信已经被点得一塌糊涂。这时候再找新中介,十有八九会被拒,然后你又觉得这个中介不靠谱,转头又删了。

如此恶性循环,最后受伤的永远是借款人。

我想说的是:靠不靠谱,从来不取决于“能不能下款”,而取决于“出发点”。

真正专业的助贷顾问,是站在客户的角度做规划:匹配最低利率、最长年限,保护你的征信,兼顾你的后续融资计划。这才是良心从业者。

为什么现在“黑中介”越来越多?

因为这一行里,好人难做。

有些客户对顾问掏心掏肺,对方却不当回事;有些顾问专业负责,客户却宁愿相信“低门槛、高额度”的谎言。久而久之,良币被驱逐,剩下的就只剩忽悠。

最后给各位想贷款的朋友提个醒:

如果不能提升自己的金融认知,在这个信息差巨大的行业里,你活该被收割。 永远记住:天上不会掉馅饼,所有的“放水”和“白名单”,背后都有高昂的代价。

|

|